Dekarbonizasyon çözümleri

Artık DFDS Decarbonised Solutions ile karbondioksit eşdeğeri Scope 3 emisyonlarınızı azaltabilir ve iklim eylemi raporlamanız için bir sertifika alabilirsiniz.

Çözümlerimizi keşfedin

Entegre çözümler

Lojistik çözümleriTedarik zinciri çözümleriLojistik hizmet sağlayıcı (3PL) Lojistik hizmet sağlayıcı (4PL)Depolama çözümleriBağlanabilirlik ÇözümleriProje taşımacılığıGümrüklemeDekarbonizasyon çözümleriSözleşmeli lojistik

Komisyon, 2030 İklim Hedef Planı ile AB'nin sera gazı emisyonlarını 2030 yılına kadar 1990 seviyelerinin en az %55 altına düşürme tutkusunu artırdı.

Deniz taşımacılığı AB ekonomisinde önemli bir rol oynasa ve enerji açısından en verimli ulaşım modlarından biri olsa da, AB düzeyinde toplam CO2 emisyonlarının %3 ila 4'ünü oluşturmaktadır. Uluslararası taşımacılıktan kaynaklanan sera gazı (GHG, greenhouse gas) emisyonlarını önemli ölçüde azaltmak için AB bir dizi yasal düzenlemeyi hayata geçirdi.

ETS nakliye şirketleri için ne anlama geliyor? 2024'ten itibaren, AB/AEA'daki limanlar arasında faaliyet gösteren nakliye şirketlerinin, sera gazı (GHG) emisyonları için yıllık AB ödeneklerini (EUA'lar) ödemesi gerekecektir. Emisyonlar, zamanla daha fazla emisyon türünü, gemi tipini ve boyutunu kapsayacak olan AB izleme sistemi tarafından raporlanacak ve doğrulanacaktır.

Deniz taşımacılığının AB Emisyon Ticareti Sistemine eklenmesinin amacı nedir? Emisyon Ticaret Sistemi (ETS), AB'nin 2050 yılına kadar iklim açısından nötr olma (net sıfır sera gazı emisyonuna sahip bir ekonomi) hedefi doğrultusunda denizcilik şirketlerine sera gazı emisyonlarını azaltmaları için mali bir teşvik oluşturmayı amaçlıyor.

Gemiler ETS, 5000 brüt tonajın (BT) üzerinde kargo veya yolcu* taşıyan ticari gemileri kapsayacaktır.

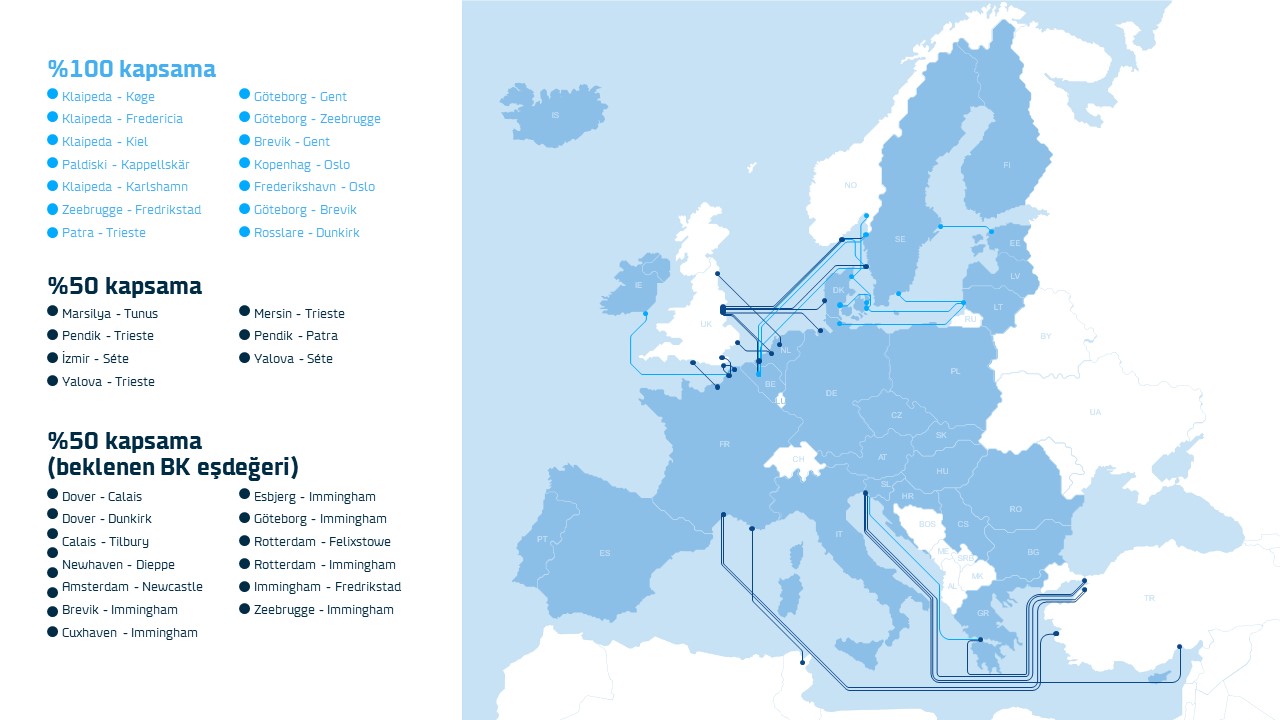

Rotalar ETS, AB/AEA limanları arasındaki seferlerdeki emisyonların %100'ünü ve bir AB/AEA limanı ile AB/AEA dışı liman arasındaki yolculuklardaki emisyonların %50'sini kapsayacaktır.

*ETS maliyeti yük ve yolcu arasında bölünecektir

ETS'ye uyumun maliyetleri oldukça yüksektir ve operasyonlarımızı, maliyetlerimizi ve sözleşmeye dayalı anlaşmalarımızı etkileyecektir.

Geçmişteki düzenlemelerde olduğu gibi, AB'nin uyguladığı artan maliyetleri karşılamak için piyasaya ek ücret uygulayacağız. Bu nedenle müşteriler 1 Ocak 2024'ten itibaren bağımsız bir ek ücrete tabi olacaktır.

2025'te ne gibi yenilikler var? 2025 yılında ETS deniz taşımacılığı emisyonlarının %70'ini kapsayacak ve FuelEU Denizcilik uyum maliyetlerini içerecektir.

ETS ücretleri, her rota için öngörülen yük hacimlerini ve emisyonları yansıtacak şekilde aylık olarak ayarlanmaya devam edilecektir.

FuelEU Maritime Yönetmeliği (FEUM), bir gemi tarafından kullanılan enerjinin yıllık sera gazı yoğunluğuna azami sınırlar getirerek deniz taşımacılığı sektöründeki sera gazı emisyonlarını azaltmayı amaçlayan AB ETS'yi tamamlayıcı bir yönetmeliktir.

Sınırlar zaman içinde artacaktır; sera gazı yoğunluğunun 2025 yılında %2 azaltılmasından başlayarak, 2050 yılına kadar %80'e kadar ulaşması hedeflenmektedir. Bu düzenleme, teknolojide beklenen gelişmeleri ve yenilenebilir ve düşük karbonlu yakıtların artan üretimini teşvik etmek ve yansıtmak amacıyla getirilmiştir. Yeni kurallar ayrıca limanlarda gemiler için sıfır emisyon gereksinimini de içermektedir. Bu, kıyı elektrik kaynağının veya alternatif sıfıra yakın emisyon teknolojilerinin kullanımını zorunlu kılmaktadır.

ETS gibi FEUM da hangi bayrağı taşıdığına bakılmaksızın (AB/AB dışı) AEA limanlarına uğrayan 5.000 gros tonajın üzerindeki gemiler için geçerli olacaktır. FEUM şunları kapsayacaktır:

AB/AEA içindeki seferler için bir AB/AEA limanına uğrayan gemilerde kullanılan enerjinin %100'ü (AB içi)

AB limanlarına veya AB limanlarından yapılan seferlerde kullanılan enerjinin %50'si (AB/AEA dışı)

Gemiler AB/AEA limanlarında rıhtımdayken kullanılan enerjinin %100'ü.

FEUM kapsamında, gemiler bir veya daha fazla gemiyle uyum dengelerini birleştirebilecektir. Bu senaryoda, sera gazı yoğunluğu sınırlarını her bir geminin ayrı ayrı karşılaması yerine, havuzun tamamı ortalama olarak bu sınırları karşılamak zorunda olacaktır.

Devamını buradan okuyun.

Müşterilerimiz doğrudan veya dolaylı insetting ile kendi tedarik zincirlerinde gerçek karbondioksit eşdeğeri azaltımları elde edebilirler. Karbon emisyonu azaltımlarımızı kendi taşıma ağımızda örneğin gemilerimizde düşük emisyonlu yakıtlar kullanarak gerçekleştiriyoruz.

DFDS, ağır akaryakıta kıyasla WtW (ISCC/RSB sertifikalı biyoyakıt sayesinde) %86'ya varan karbondioksit eşdeğeri azaltımı sunabilir

DFDS, deniz taşımacılığıyla ilgili ETS maliyetlerinden, insetting yoluyla elde edilen emisyon azaltım yüzdesine bağlı olarak tamamen veya kısmen muaf tutacaktır.

Emisyon azaltma süreci bağımsız bir üçüncü tarafça incelenir.

Hızı ayarlayarak, programları düzenleyerak, terminallerdeki dönüş sürelerini azaltarak ve teknik yükseltmeleri uygulayarak gemi operasyonlarımızı sürekli olarak optimize ediyoruz. 2024 yılında, yük taşımacılığı ağımız genelinde tank-to-wake karbondioksit emisyonlarında %5'lik bir azalma sağladık. Vessels of Tomorrow programımız yeni stratejimizin önemli bir parçasıdır. 2030 yılına kadar iki metanollü, iki elektrikli ve iki amonyak yakıtlı geminin faaliyete geçmesini hedefliyoruz.

1 Ocak 2024'ten itibaren denizcilik şirketleri, denetleyiciler tarafından değerlendirilmesi ve idari makam tarafından onaylanması gereken revize edilmiş izleme planına uygun olarak emisyonları izleyecektir.

Taşımacılık şirketlerinin yılda bir kez, sorumlulukları altındaki her gemi için bir emisyon raporunun yanı sıra şirket düzeyinde bir emisyon raporu sunması gerekmektedir. Gemi düzeyindeki ve şirket düzeyindeki tüm emisyon raporlarının, bir sonraki yılın 31 Mart tarihine kadar akredite bir denetleyici tarafından doğrulanması gerekir.

Şirket düzeyinde toplu emisyon verileri doğrulandıktan ve idari makama sunulduktan sonra, denizcilik şirketlerinin aynı yılın 30 Eylül tarihine kadar Birlik Sicilindeki eşdeğer sayıda ödeneği teslim etmesi gerekmektedir.

Hayır. Nakliye şirketlerinin, AB ETS Direktifi kapsamında raporlanacak şirket düzeyinde toplu emisyon verilerinin miktarına karşılık gelen AB ödeneklerini (EUA) teslim etmesi (kullanması) gerekecektir. Karbon kredileri veya sertifikaları AB ETS uyumluluğu amacıyla kullanılamaz.

AB ETS kapsamındaki Denizcilik şirketlerinin yıllık emisyonların izlenmesi ve raporlanması için onaylanmış bir izleme planına sahip olması gerekmektedir. Şirketlerin her yıl, sorumlulukları altındaki her gemi için bir emisyon raporunun yanı sıra şirket düzeyinde bir emisyon raporu (ETS amaçları doğrultusunda raporlanacak gemi verilerini bir araya getiren) sunması gerekmektedir.

Belirli bir yıla ait veriler, AB ETS kapsamındaki taşımacılık şirketleri tarafından doğrulanmalıdır. Nakliye şirketlerinin ayrıca yıllık emisyonların izlenmesi ve raporlanması için onaylanmış bir izleme planına sahip olmaları gerekmektedir. Şirketlerin her yıl, sorumlulukları altındaki her gemi için bir emisyon raporunun yanı sıra şirket düzeyinde bir emisyon raporu (ETS amaçları doğrultusunda raporlanacak gemi verilerini bir araya getiren) sunması gerekmektedir. Belirli bir yıla ait veriler, bir sonraki yılın 31 Mart tarihine kadar (veya idari makam tarafından talep edilmesi halinde 28 Şubat tarihine kadar) akredite bir doğrulayıcı tarafından doğrulanmalıdır. Doğrulandıktan sonra şirketlerin, o yılın 30 Eylül tarihine kadar eşdeğer sayıda ödeneği teslim etmesi (kullanması) gerekir.

Nakliye şirketleri 2018 yılından itibaren MRV Yönetmeliği kapsamında yükümlülüklere tabidir. Veriler, Avrupa Deniz Güvenliği Ajansı (EMSA) tarafından işletilen ve diğer faydaların yanı sıra gemilerin emisyonlarına ilişkin güvenilir verilerin yayınlanmasına olanak tanıyan bir platform olan THETIS-MRV aracılığıyla bildirilmelidir.

Gözden geçirilen AB ETS, Yenilik Fonu aracılığıyla denizcilik sektörünün karbondan arındırılmasını hızlandırmak için özel destek sağlıyor. Yenilik Fonu, yenilenebilir ve düşük karbonlu yakıtların üretimi ve alımı da dâhil olmak üzere, denizcilik sektöründe, tüm sektör genelinde ve ölçekte çok çeşitli projeleri ve yenilikçi çözümleri destekleyebilir.

Yenilik Fonu'nun yanı sıra, AB Üye Devletlerine atfedilen tüm açık artırma gelirlerinin iklimle ilgili amaçlar için kullanılması gerekmektedir. Bu amaçların listesi, denizcilik sektörünün karbonsuzlaştırılmasına yönelik önlemleri açıkça kapsayacak şekilde genişletilmiştir. Liste aynı zamanda iklim değişikliğinin etkilerine uyum da dâhil olmak üzere hassas üçüncü ülkelerdeki iklim eyleminin finansmanını da içermektedir.

Kapasitemizi liner metre bazında sattığımız için ETS modelimiz liner metre başına ücretlendirmeye dayanmaktadır. Tüketimimize ve dolayısıyla ağırlıktan kaynaklanan emisyonlarımıza etkisi önemsizdir. Dolu bir gemideki son römorkun boş olması veya maksimum ağırlık kapasitesiyle yüklü olması, yakıt tüketimini ölçebileceğimiz düzeyde değiştirmeyecektir.

DFDS, RoRo faaliyetleri için şu anda liner metre başına ücret yansıtan sektör standardını izlemeye karar verdi.

{kind=link}